Mutuelles : les données clés à connaître !

Suite à la forte hausse des tarifs des complémentaires santé ces dernières années, voici un tour d’horizon des données sur ce secteur et des propositions pour construire un système de financement adapté aux défis contemporains en santé, juste, efficient et durable financièrement.

1/ Une hausse des tarifs difficilement justifiable

Tableau 1 : Comparaison de la hausse des tarifs des complémentaires santé

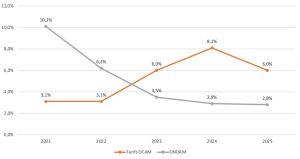

avec l’ONDAM (objectif national de dépenses d’assurance maladie): un écart de 118%

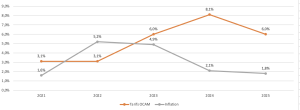

Graphe 1 : Comparaison de la hausse des tarifs avec l’ONDAM depuis 2021

Sources: Drees – ACPR- PLFSS 2025 – Institut Santé

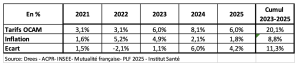

Tableau 2 : Comparaison de la hausse des tarifs des complémentaires santé avec l’inflation : un écart de 128%

Graphe 2 : Comparaison de la hausse des tarifs avec l’inflation depuis 2021

Sources: Drees – ACPR- INSEE- PLF 2025 – Institut Santé

Le vieillissement de la population est globalement favorable aux mutuelles, l’assurance maladie supportant l’essentiel des coûts additionnels.

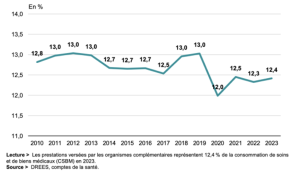

On observe une baisse de 60 points de base depuis 2019 de la part des Organismes complémentaires dans la prise en charge des dépenses de soins (CSBM) en France

Graphe 3 : Évolution du taux de financement de la CSBM par les complémentaires depuis 2010

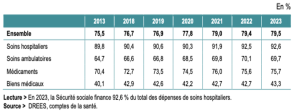

La part de l’assurance maladie dans la prise en charge des dépenses de soins (CSBM) en France a augmenté de 400 points de base depuis 2019.

Tableau 3 : Financement par la sécurité sociale dans le financement de la CSBM et de ses composantes

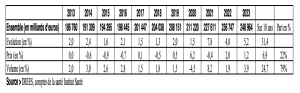

La hausse des dépenses de santé est tirée essentiellement par la hausse des volumes (à 79% depuis 2013).

Tableau 4 : Évolution des dépenses de santé en volume et en prix depuis 2013

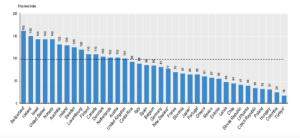

Les prix des biens et services de santé en France sont 30% plus bas que ceux de la moyenne des pays de l’OCDE.

Graphe 4 : Comparaison des prix dans le secteur de santé entre les pays de l’OCDE en 2021

Source : OECD Secretariat estimates, 2023

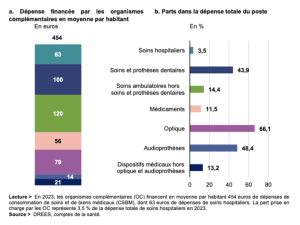

Les dépenses les plus coûteuses (médicaments innovants, ALD, interventions hospitalières coûteuses) ne sont pas prises en charge par les complémentaires santé.

Schéma 1 : Dépenses des organismes complémentaires pour les principaux postes de la CSBM en 2023

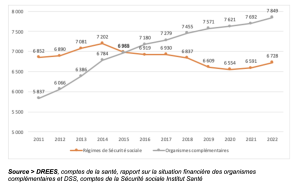

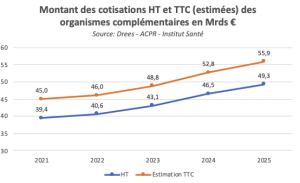

Les frais de gestion des complémentaires ont augmenté de 2 Mrds € depuis 2011, soit + 3% par an, malgré la montée en puissance du numérique sans la société 4et la concentration du secteur, alors que ceux de la sécurité sociale ont baissé de 124 M€ sur la même période

Graphe 5 : Coûts de gestion des complémentaires santé et de la sécurité sociale en M€ depuis 2011

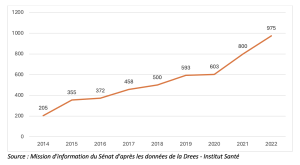

De 2014 à 2022, les complémentaires santé ont multiplié par 5 leurs dépenses dans les médecines douces, qui sont nettement au-dessus du milliard d’euros depuis 2023.

Graphe 6 : Dépenses des complémentaires dans les médecines douces depuis 2014 (En M€)

2/ Un fardeau de plus en plus insoutenable pour la classe moyenne

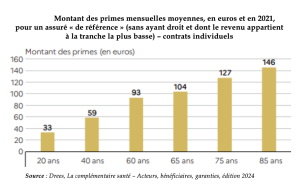

La triple peine de la retraite pour la santé en France avec des revenus qui baissent, une forte hausse des cotisations de son contrat privé et une nette baisse de la qualité de ce dernier.

Graphe 7 : Un montant des cotisations deux fois plus élevé à 65 ans qu’à 40 ans

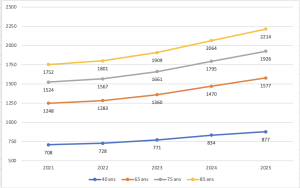

Graphe 8 : Évolution des coûts annuels des complémentaires santé selon l’âge (en euros)

Plus d’un mois de pension pour les retraités de la classe moyenne

Schéma 2 : Le taux d’effort (part des cotisations dans le revenu disponible des ménages) atteint les 10% pour les retraités les plus modestes.

Une grande inégalité dans les cotisations et les prestations entre les contrats individuels et les contrats collectifs,

au profit des seconds :

Par rapport aux contrats collectifs, les contrats individuels sont :

- De faible qualité pour la plupart : uniquement 11% des retraités souscrivent des contrats classés A dits « très couvrants », contre 58% pour les souscripteurs de contrats collectifs ; plus de 50% des bénéficiaires ont des contrats individuels classés D et E, sans valeur assurantielle ;

- Le ratio prestations sur cotisations des contrats individuels est de 74% contre 87% pour les contrats collectifs, ce qui signifie que plus d’un quart des cotisations sont dévolues à des dépenses improductives pour l’assuré pour les contrats individuels ;

- A l’exception des indépendants, les assurés des contrats individuels ne bénéficient d’aucun dispositif fiscal, dont les contrats collectifs concentrent l’essentiel des bénéfices, ce qui est très coûteux pour l’État ;

- Les contrats individuels tarifient au risque via une tarification à l’âge alors que les contrats collectifs mutualisent davantage, ce qui est un paradoxe de taille sachant que les assureurs privées dotés d’un statut mutualiste sont essentiellement présents dans les contrats individuels.

Source : Drees – Mission d’information du Sénat, Septembre 2024 – Institut Santé

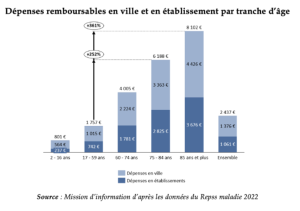

Pourtant, les dépenses de santé croissent fortement après 60 ans :

- Les dépenses remboursables sont trois fois et demie plus élevées à 60 ans qu’à 40 ans et deux fois plus élevé à 80 ans qu’à 60 ans ;

- Ce qui met une pression psychologique très forte sur les retraités pour prendre une complémentaire santé ;

- Alors que les contrats individuels sont prohibitifs en prix pour la classe moyenne des retraités, tarifés selon l’âge, d’une qualité de couverture médiocre, et ne remboursent aucun des risques majeurs des personnes âgées (dont ALD).

Graphe 9 : Évolution des dépenses remboursables avec l’âge en 2022

Graphe 10 : Un impact macroéconomique avec 2 points de PIB de cotisations en 2025

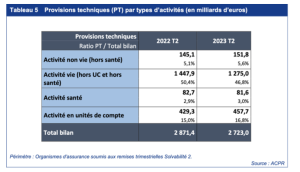

Tableau 5: 82 milliards de réserves financières pour les assureurs en santé, dont 2/3 ne sont pas des réserves prudentielles

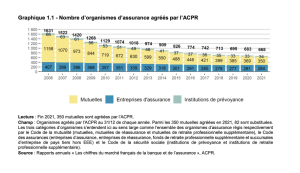

Graphe 11 : 668 opérateurs recensés en 2021 pour un système en réalité faiblement concurrentiel quant au choix des garanties et des tarifs du fait de l’opacité du marché et de la faible lisibilité des contrats

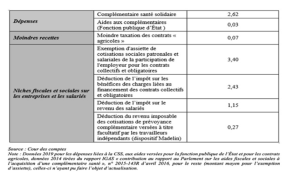

Un manque à gagner de recettes fiscales et sociales de 10 milliards € par an pour l’Etat, principalement dû aux contrats collectifs

Tableau 6: Dépenses publiques liées aux contrats de complémentaires santé (en Mrds €)

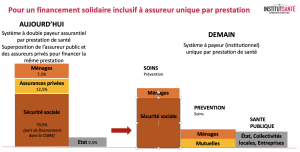

3/ Vers un nouveau modèle de financement

Une sécurité sociale plus efficiente grâce au respect de ses fondamentaux

- L’assurance santé publique garantira seul le remboursement des dépenses de soins essentielles, afin de couvrir environ 80% de la dépense;

- Un ticket modérateur non assurable dont le montant sera revu (environ 15%) sera appliqué sur le remboursement des soins ;

- Toutes les conditions d’exonération actuelles du ticket modérateur (dont affections de longue durée, grossesse, accidents du travail) seront appliquées.

- Les personnes à faibles revenus (dont les étudiants) seront aussi exonérées du ticket modérateur dans le nouveau système ;

- Un système de bouclier social limitera le reste à charge total sur une année à 2% du revenu disponible des ménages (comme en Allemagne) ;

- Le tiers payant sera appliqué uniquement pour les personnes remboursées à 100% par l’assurance santé.

Un rôle redéfini pour les mutuelles

- Remboursement supplémentaire et prévention:

-

- Les mutuelles couvriront les prestations non rembourséespar l’assurance santé publique ;

- Elles financeront activement la prévention, via des outils comme un contrat personnel de prévention ;

- Régulation stricte et équitable:

-

- Interdiction de toute discrimination basée sur des critères médicaux.

- Affiliation obligatoire et individuelle pour limiter les effets de sélection adverse.

- Subvention des plus défavorisés pour permettre leur adhésion.

- Introduction d’un contrat standard:

-

- Garanties définies et votées par le Parlement pour assurer une couverture minimale universelle.

- Ce contrat permet une comparaison simplifiée des tarifspour le grand public.

- Liberté des opérateurs pour proposer des options supplémentaires avec des règles de transparence renforcéeet une commercialisation obligatoirement disponible en ligne.

Des gains multiples

- Optimisation financière: Économie estimée à 20 milliards d’euros, réinvestie dans :

- Innovations médicales ;

- Infrastructures et équipements ;

- Prévention et formation.

- Amélioration de la couverture du risque: Réduction des inégalités d’accès aux soins et à la prévention ;

- Solidarité renforcée: Assurer une santé accessible pour tous, indépendamment des revenus.

- Renforcement de l’universalité: Une prise en charge cohérente et simplifiée.

- Transparence accrue: Lisibilité du financement et clarification des responsabilités des acteurs.

- Responsabilisation: Tous les acteurs – publics, privés, citoyens – participent activement au financement et à la gestion, au bon usage des moyens financiers et à l’équilibre des comptes publics.

Schéma 3 : Futur système de financement de la santé en France

Source: Institut Santé