Pour un financement solidaire qui optimise l’égalite des chances en santé

Pour un système à payeur unique

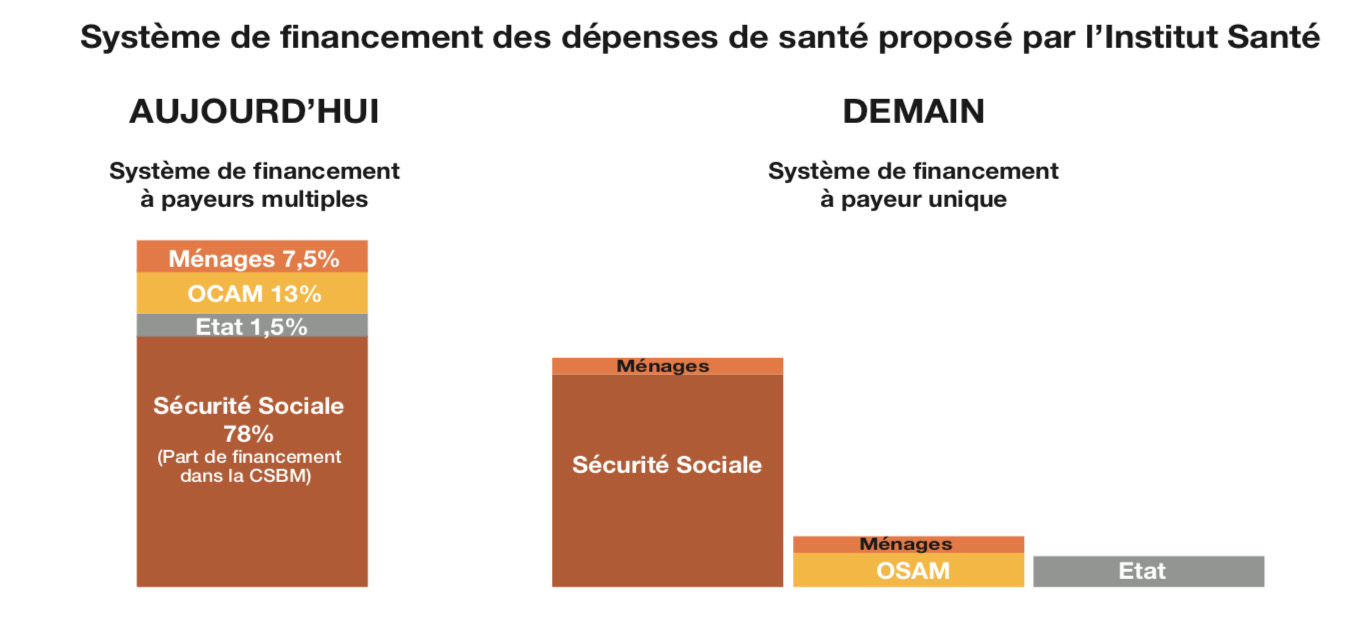

- Face à la chronicisation des pathologies, au vieillissement de la population et à l’émergence d’innovations coûteuses, la garantie d’un accès pour tous à la meilleure qualité de prestations de santé reste une priorité nationale. Pour cela, la base fondatrice solidaire à partir de la sécurité sociale doit être confortée.

- La nouvelle architecture de financement se construit à partir du principe qu’une prestation de santé est financée par un financeur unique. La logique de la distinction des paniers de soins entre financeurs publics et privés doit renforcer l’Assurance maladie dans son rôle de bouclier sanitaire prédominant du système. La chronicisation des pathologies fait que l’Assurance maladie ne couvrira pas certains soins donc une couverture assurantielle mutualiste supplémentaire peut être nécessaire pour garantir un accès pour tous.

- Les OCAM deviennent des OSAM (Organismes Supplémentaires de l’Assurance maladie). Les Pouvoirs publics définiront un contrat homogène standard (CHS) qui sera le référentiel pour le marché en termes de prix, de garanties et de services. Il comportera un niveau de garanties suffisant pour des prestations de qualité devant être accessibles à tous les citoyens. La pratique du remboursement différencié par les OSAM sera abolie pour garantir la liberté de choix et l’égalité des chances entre les assurés pour l’accès à des prestations de même qualité.

- Un comparateur numérique public permettra une évaluation rapide des contrats des OSAM et une transparence du marché qui améliorera son efficience. Les gains de productivité liés au numérique et à l’intelligence artificielle sont colossaux dans l’assurance. Les assurés en santé doivent en bénéficier au plus vite.

- Les avantages du modèle à payeur unique sont multiples :

– Une optimisation de la gestion du risque : chaque assureur est plus incité à investir

dans la prévention du risque dont il est le seul financeur ; la meilleure lisibilité du financement pour les assurés leur donnera une meilleure

compréhension de leur risque et des coûts de

santé ;

– Une meilleure couverture du risque : le retour sur

cotisation sera plus élevé grâce à la baisse des

frais de gestion ;

– Une plus grande facilité pour diversifier les modes

de paiement des offreurs de soins ;

– Une exigence constante du système à réévaluer

la valeur des actes et à les fixer au juste prix ; – Une gestion dynamique facilité des paniers de

soins afin de prioriser l’innovation ;

– Une meilleure maîtrise des dépenses publiques et

privées de santé. - Un régime santé universel (RSU) sera créé par la

mise en concurrence de deux opérateurs publics de financement (régime général et MSA), afin d’optimiser la qualité du service aux assurés. Le RSU sera le symbole d’une protection sociale des personnes et non plus des statuts. Les autres opérateurs actuels seront fusionnés dans le régime général et les assurés auront un libre choix entre les deux opérateurs restants. La loi Morice sera abolie et la délégation de gestion du régime obligatoire supprimée. - L’assurance privée en santé sera remutualisée à travers une affiliation individuelle sur toute la population : les contrats collectifs seront supprimés, actifs et inactifs souscriront uniquement des contrats individuels.

- La suppression des contrats collectifs génèrera des milliards d’euros d’économie pour les entreprises qui devront être réinvestis dans la santé au travail. Le financement des indemnités journalières sera transféré aux entreprises à hauteur d’un à deux milliards d’euros pour les arrêts de travail les plus liés à l’organisation du travail. Un investissement dans la santé au travail sera instauré pour faire bénéficier les actifs des économies générées pour les entreprises.

n Une autorité de contrôle indépendante de l’assurance santé privée sera créée pour garantir la protection des droits des assurés en matière de contrats, de risques de sélection largement décuplés avec l’avènement du big data et de l’intelligence artificielle.

Pour répondre au besoin d’une approche plus individualisée face à des besoins complexes dans les cas d’affections de longue durée, une expérimentation du concept du budget santé personnel (BSP) sur plusieurs milliers de personnes sera réalisée par l’Assurance Maladie. Ce BSP correspondrait à un montant financier nécessaire pour couvrir le financement des soins d’une personne souffrant d’affections de longue durée, cette dernière réalisant une autogestion de ce budget (avec le support des services de l’assurance maladie).

Pour répondre au besoin d’une approche plus individualisée face à des besoins complexes dans les cas d’affections de longue durée, une expérimentation du concept du budget santé personnel (BSP) sur plusieurs milliers de personnes sera réalisée par l’Assurance Maladie. Ce BSP correspondrait à un montant financier nécessaire pour couvrir le financement des soins d’une personne souffrant d’affections de longue durée, cette dernière réalisant une autogestion de ce budget (avec le support des services de l’assurance maladie).- Des études ont démontré que le BSP engendrait un meilleur contrôle des soins par la personne, ce qui diminuait le coût total. Les autres bénéfices sont une amélioration de la qualité de vie, une relation plus équilibrée entre les patients et les professionnels de santé, une amélioration de l’expérience du soin pour les personnes et un accès à une gamme de services plus larges que celle proposée par l’Assurance Maladie.

- Afin de diminuer le temps d’accès au marché des innovations bio thérapeutiques en France, l’Etat financera un collège d’experts scientifiques indépendants de haut niveau, sans lien d’intérêt avec l’industrie pharmaceutique et rémunérés à leur juste valeur par l’IQES. Le champ des experts devra couvrir l’ensemble des innovations technologiques et thérapeutiques en cours et à venir.

- Rattacher le Comité économique des produits de santé à l’assurance maladie afin de développer davantage de démocratie sanitaire dans le process d’évaluation et de tarification des molécules innovantes et de rendre le process plus transparent.

Ce rattachement à l’Assurance maladie donnera l’opportunité de généraliser l’évaluation médico- économique des nouveaux produits de santé dans les décisions de remboursement et de tarification. Le suivi des données en vie réelle des molécules sera aussi simplifié ce qui facilitera le financement des molécules innovantes coûteuses grâce aux contrats de performance, très difficiles à instaurer dans l’organisation actuelle. - Mettre en place un taux unique de remboursement (autour de 60%) des médicaments, ce qui concentrera le remboursement par l’Assurance maladie sur les médicaments à service médical rendu élevé et favorisera l’allocation des ressources sur les innovations.

- Concevoir un consortium d’industriels dont la mission sera de réussir le virage de l’innovation numérique (big data, IA, blockchain) de l’ensemble de notre système de santé. IL réunira toutes les compétences nécessaires pour réussir la transformation numérique du système. Cela reposera sur une délégation de service public impliquant un partenariat public-privé sous forme d’une contractualisation du consortium avec l’Etat. Ce dernier définira le cahier des charges et les objectifs à atteindre. Le financement d’une telle opération pourra être valablement assuré, s’agissant du privé, par l’affectation d’une partie des réserves surabondantes des organismes d’assurance privés en santé.